券商国际化赛道深度拆解:中信证券国际何以领跑200亿营收梯队

券商出海已从战略选项演变为必答题。2025年财报揭示,主流券商境外子公司经营数据全面揭晓,中信证券国际以234亿元营收、48%同比增速率先突围,将对手甩在身后。

营收格局:一超多强,梯队分化加剧

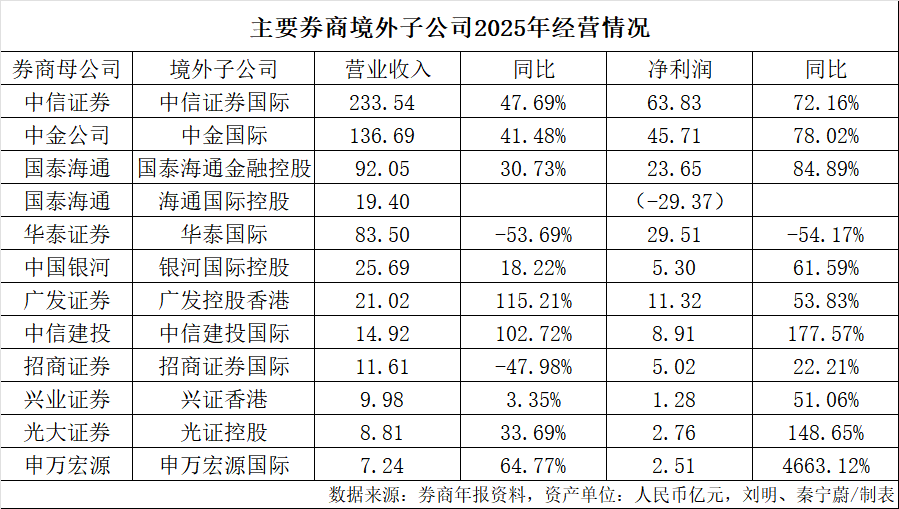

中信证券国际年报显示,2025年营收达33.41亿美元(折合人民币234亿元),净利润9.13亿美元(折合人民币64亿元),同比增幅分别为48%、72%。这一营收体量,若放入内地券商母公司序列,可稳居前十。

中金国际以137亿元营收紧随其后,增速41%,净利润46亿元,增幅78%。国泰海通金控与华泰国际分列三、四位,营收分别为92亿元、84亿元。但华泰国际同比出现腰斩,主因2024年出售美国资产一次性收益大幅抬高基数,剔除该因素后实际增长23.82%。

第二梯队中,广发控股香港、中信建投国际营收增速超100%,分别增长115%、103%,展现出强劲追赶势头。

资产规模:头部扩张迅猛,杠杆率高于母公司

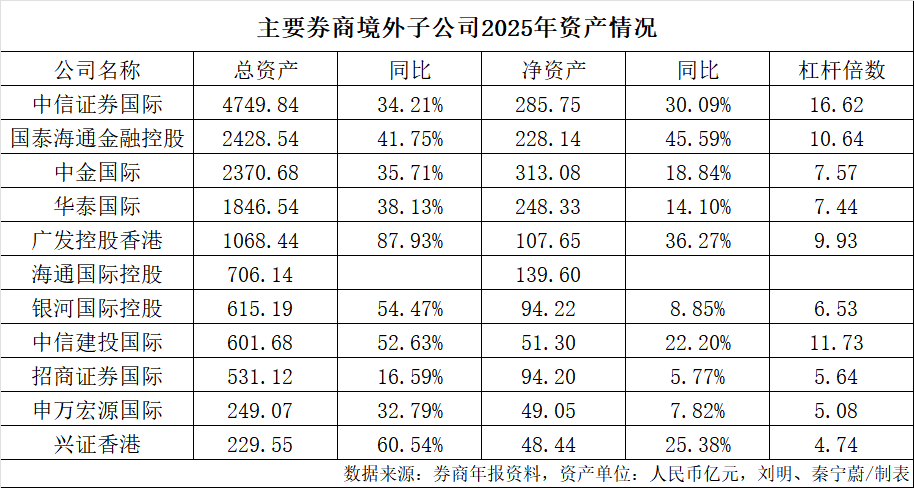

资产端同样呈现强者恒强格局。中信证券国际总资产达4750亿元,同比增长34%。国泰海通金控、中金国际、华泰国际分别为2429亿元、2371亿元、1847亿元,同比增幅均在35%以上。若加总海通国际控股,国泰海通旗下境外子公司资产合计超3000亿元。

值得关注的是,头部券商境外子公司杠杆倍数普遍在7倍甚至10倍以上,而境内母公司杠杆率普遍低于7倍。高杠杆运营是国际券商的通行模式,但也意味着更强的风险敞口。

盈利能力:ROE全面领先,境外业务贡献攀升

盈利能力指标更具说服力。中信证券国际、中金国际、国泰海通金控、华泰国际的ROE分别为22.34%、14.6%、10.37%、11.89%,均超过10%门槛,而境内券商母公司ROE普遍低于10%。

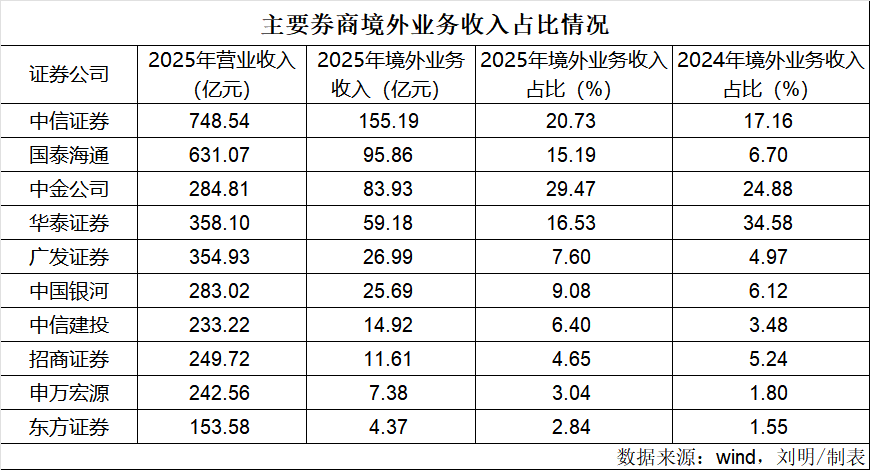

从收入结构看,境外业务占比持续提升。中金公司境外收入占比从24.88%升至29.47%,中信证券从17.17%提升至超20%,国泰海通从6.7%跃升至15.19%。国际化已从锦上添花变为核心增长引擎。

竞争态势:投行强项与综合实力需分开评估

尽管中信证券国际在营收规模上一骑绝尘,但在投行业务领域,中金国际仍保有明显优势。这意味着各家的核心竞争力存在差异化定位,简单以营收规模排序并不全面。

行业整体来看,34家内地券商设立的36家境外子公司,2025年末总资产达1.94万亿港元,同比增长31.95%;营业收入452.33亿港元,同比增长6.15%。头部集中度持续提升,马太效应愈发显著。

对于券商而言,出海已非选择题而是生存题。中信证券国际的领跑姿态,既是实力的证明,也是的压力传导。下一阶段,各家如何在差异化赛道中建立护城河,将决定这场国际化马拉松的最终座次。